Виконавчий голова Strategy Майкл Сейлор і економіст Пітер Шифф вступили в суперечку з приводу біткоїну та динаміки акцій MSTR, що підкреслило зростаючу суперечність з приводу того, що краще визначає вартість цього активу: довгостроковий попит або недавня прибутковість.

Основні висновки:

- Пітер Шіфф і Майкл Сейлор вступили в суперечку, оскільки Шіфф поставив під сумнів довгострокову прибутковість біткойна в 12%.

- Шифф закликає продавати акції Strategy (MSTR) після їхнього зростання на 68,5%, попереджаючи про різкий обвал.

- Сейлор захищає біткоїн, посилаючись на річну прибутковість у 36% та його довгострокову стійкість.

Шифф і Сейлор сперечаються про прибутковість біткойна та оцінку Strategy

Економіст і прихильник золота Пітер Шіфф та виконавчий голова Strategy Майкл Сейлор 5 квітня висловили протилежні думки на соціальній платформі X. Шифф розкритикував динаміку біткоїна та акцій Strategy, поставивши під сумнів їхню стійкість. Сейлор захищав довгострокову стійкість $BTC , підкреслюючи необхідність ширших періодів оцінки та структурний попит.

Шифф заявив: «Незважаючи на зростання биткойна всього на 12% за останні п'ять років, акції MSTR зросли на 68,5%, перевершивши NASDAQ. Але це не завдяки показникам біткойна. Це завдяки готовності інвесторів переплачувати за MSTR, щоб Сейлор міг продовжувати переплачувати за біткойн. Продайте MSTR до того, як вони зваляться». Прихильник золота додав в іншому пості в X:

«За останні п'ять років ціна біткойна зросла лише на 12%. За той же період NASDAQ виріс на 57,4%, S&P 500 – на 59,4%, золото – на 163%, а срібло – на 181%. Якщо привабливість биткойна полягає у його чудовій довгостроковій динаміці, навіщо комусь продовжувати його «ходлінг»?

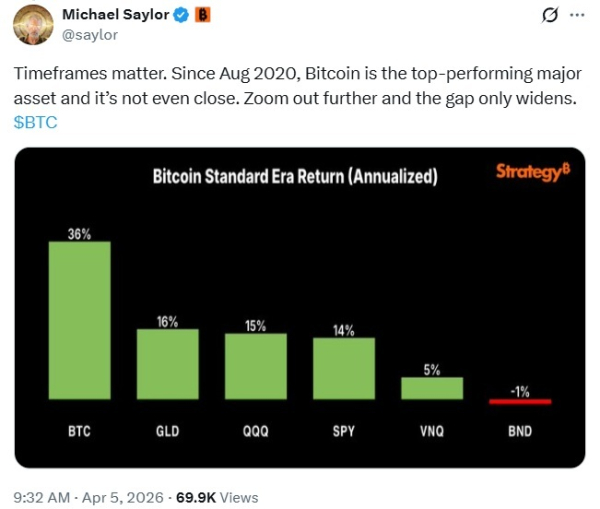

Сейлор відповів Шиффу, підкресливши, що для оцінки $BTC необхідно вибирати тимчасові рамки, звертаючи увагу на більш високу прибутковість у довгостроковій перспективі. На графіку, який він навів, видно, що з серпня 2020 року біткоїн лідирує з річною прибутковістю 36%, за ним йдуть золото (16%), QQQ, що відстежує індекс Nasdaq-100 (15%), та SPY, біржовий фонд S&P 500 (14%). Частка нерухомості через VNQ, ETF інвестиційного фонду нерухомості, становить 5%, тоді як облігації, представлені BND, ETF загального ринку облігацій, демонструють негативну прибутковість 1%.

Шифф подвоює ставку на ризики стратегії, тоді як Сейлор сигналізує про інституційне зрушення

)>*]:pointer-events-auto scroll-mt-(-header-height)” dir=”auto” data-turn-id=”de04c8c8-5a11-48f4-80f6-19a350ef1ba2″ data-testid=”conversation-turn-17″ )>*]:pointer-events-auto scroll-mt-[calc(var(-header-height)+min(200px,max(70px,20svh)))]”” dir=”auto” data-testid=”conversation-turn-18″ data-scroll-anchor=”true” data-turn=”assistant”>

Шифф неодноразово критикував орієнтований на $BTC підхід Strategy, причому його попередні зауваження перегукуються із його нинішніми побоюваннями щодо стійкості. 9 березня він написав у X, що модель Strategy значною мірою залежить від постійного припливу капіталу. Він заявив: «Піраміда біткойнів підтримується MSTR, яка виплачує 11,5% прибутковості за STRC, щоб продовжувати покупки. У міру продажу дедалі більшої кількості акцій STRC Strategy спалює все більше готівки. Як тільки ці кошти вичерпаються, Сейлору доведеться вибирати між призупиненням виплати дивідендів і продажем біткойнів для їхньої виплати». Ця більш рання критика узгоджується з його ширшим аргументом у тому, що оцінка Strategy залежить від сталого попиту інвесторів, а чи не від базових фундаментальних показників.

Сейлор, з іншого боку, 4 квітня докладно виклав свій ширший погляд на роль $BTC на світових ринках. Він наголосив:

«Біткойн переміг. Глобальний консенсус у тому, що $BTC — це цифровий капітал. Чотирирічний цикл мертвий. Ціна тепер визначається потоками капіталу.

«Банківський та цифровий кредит визначатимуть траєкторію зростання біткойна. Найбільший ризик – це погані ідеї, які ведуть до ятрогенних змін протоколу», – сказав виконавчий голова Strategy. Його зауваження підкріплюють його позицію у тому, що оцінка $BTC дедалі більше визначається інституційним використанням і макроекономічними умовами ліквідності, а чи не історичними ринковими циклами.