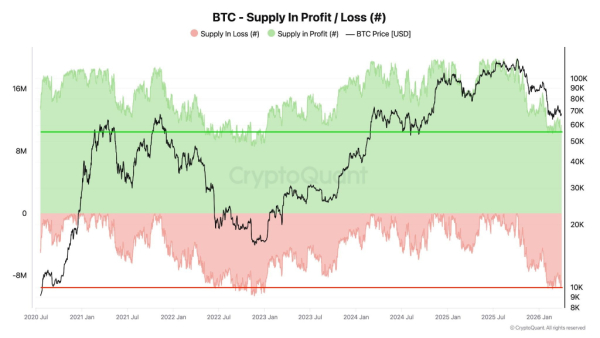

Біткоїн рухається до рівнів недооцінки, характерних для ведмежого ринку 2022 року, – такого висновку дійшов аналітик CryptoQuant Darkfost. Зараз у збитку знаходяться близько 8,2 млн. $BTC , що підтверджують і дані Glassnode — подібних значень не фіксувалося з кінця 2022 року, коли ринок переживав наслідки краху Terra/Luna та банкрутства FTX.

У прибутку при цьому залишаються близько 11,2 млн . $BTC . У найнижчій точці минулого ведмежого ринку цей показник опускався до 9 млн, а монет у збитку налічувалося 10,6 млн майже на чверть більше, ніж зараз. Розрив між тоді і зараз є, але він скорочується.

Стрес чи недооцінка?

Поточна картина — це стрес, що наростає, а не фундаментальна недооцінка. Близько 39% від всього пропозиції, що знаходиться в обігу, зараз торгується нижче ціни покупки. У 2022 році на дні цей показник перевищував 50%, а такі метрики, як NUPL (співвідношення нереалізованого прибутку та збитку на всьому ринку) та MVRV (співвідношення поточної ціни до середньої ціни покупки), йшли в зону екстремальних значень — туди, де історично і формуються на сучасному рівні. Нині жоден із цих показників до таких позначок не дістався. Поточні дані вказують на перехід до ранньої або середньої фази ведмежого ринку, з можливим формуванням структурного дна близько $55 000, після чого можливе подальше зниження або консолідація. У поточному циклі біткоїн відкотився від свого максимуму приблизно на 52% — значно менше, ніж 77–84% у попередніх ведмежих циклах.

Сильний долар тисне на ринок

Окрему роль динаміці биткоина грає індекс долара (DXY). Автор книг про біткоїна Тімоті Петерсон (Timothy Peterson) у соцмережі X вказав, що $BTC традиційно зазнає тиску в періоди зміцнення долара та ослаблення китайського юаня. Механізм простий: висока прибутковість доларових активів — облігацій та фінансових інструментів — приваблює капітал із ризикових активів, тоді як Китай продовжує пом'якшувати грошово-кредитну політику. За даними TradingView, за останні два місяці DXY додав близько 5%.

Петерсон вважає, що ситуація зміниться лише тоді, коли американські відсоткові ставки підуть униз і дохідність доларових інструментів перестане бути привабливою — за його оцінкою, не раніше за другу половину 2026 року, а скоріше 2027-го.

Ринок біткоїну опинився в точці, де ончейн-метрики фіксують наближення до ведмежих мінімумів, а макроекономічне середовище не сприяє розвороту. Сукупність даних – від частки пропозиції у збитку до поведінки індикаторів CryptoQuant – визначає проміжну стадію циклу, результат якої багато в чому визначатиметься рішеннями ФРС зі ставки.

Думка ІІ

Аналіз історичних патернів вказує на один структурний фактор, якого не існувало у 2022 році: американські спотові біткоін-ETF. Ведмежий ринок 2022 року розгортався в умовах, коли роздрібні та інституційні інвестори діяли через біржі та самостійне зберігання. Сьогодні ETF формують окремий канал тиску: відтік капіталу цих інструментів здатний механічно посилювати зниження ціни незалежно від ончейн-метрик.

Саме тому пряме порівняння поточних показників NUPL та MVRV із рівнями 2022 року може давати спотворену картину: класичні пороги капітуляції формувалися без ETF-ліквідності. Питання, яке варто пам'ятати: чи не виявиться в цьому циклі «дно за метриками» вище, ніж підказує історія?