Связь между криптовалютами и пандемией COVID-19

Аннотация про связь между криптовалютами и пандемией COVID-19

Мы исследуем связь между криптовалютами (а именно Bitcoin (BTC), Ethereum (ETH) и Ripple (XRP)) и пандемией COVID-19 заражениями / смертельными случаями. Это поможет выяснить, могут ли криптовалюты служить защитой от COVID-19. Анализ когерентности вейвлета показывает, что изначально существует отрицательная связь между Биткоином и количеством зарегистрированных случаев заражения и смертей. Однако отношения становятся положительными в более поздний период. Результаты для Ethereum и Ripple также похожи, но с более слабым взаимодействием. Это поддерживает роль криптовалют в качестве хеджирования от неопределенности, вызванной COVID-19.

Интерес финансовых исследователей к влиянию COVID-19 на финансовые рынки

Вспышка коронавируса (COVID-19), начавшаяся в Ухане, Китай, быстро распространилась по всему миру, заразив миллионы людей и унеся тысячи смертей. Всемирная организация здравоохранения объявила эту вспышку глобальной пандемией. Правительства вводят несколько ограничений, таких как запреты на поездки, закрытие школ и комендантский час, что затрагивает жизни миллиардов людей.

Интерес финансовых исследователей к влиянию COVID-19 на финансовые рынки стремительно растет. Onali ( 2020 ) исследует влияние случаев COVID-19 и смертей на индексы Dow Jones и S & P500. Он считает, что количество инфекций и смертей в Италии, Испании, Великобритании, Иране и Франции не влияет на доходность фондового рынка, за исключением количества зарегистрированных случаев в Китае. Аль-Авади и др. ( 2020 ) сосредоточены на китайском фондовом рынке и документально подтверждают, что как ежедневный рост числа зарегистрированных случаев, так и рост числа смертей, вызванных COVID-19, приводят к снижению доходности акций. Zhang et al. ( 2020 ) показывают, что неопределенность, вызванная COVID-19, делает фондовые рынки более волатильными и непредсказуемыми. Корбет и др. ( 2020 г.) изучить взаимосвязь волатильности между китайскими фондовыми рынками и Биткоинами. Эти отношения становятся значительно более тесными в период Covid-19. Заремба и др. ( 2020 ) исследуют связь между криптовалютами (а именно Bitcoin (BTC), Ethereum (ETH) и Ripple (XRP)) и пандемией COVID-19 заражениями / смертельными случаями и волатильностью фондового рынка. Документально подтверждено, что строгие меры политики вызывают рост волатильности доходности.

В этой статье мы используем ежедневные цены на Bitcoin (BTC), Ethereum (ETH) и Ripple (XRP) в долларах США за период с 01.09.2019 по 31.03.2020. Анализ когерентности вейвлета показывает, что изначально существует отрицательная связь между количеством зарегистрированных случаев и смертей и Биткоинами; однако в более поздний период отношения становятся положительными. Результаты для Ethereum и Ripple также похожи на доказательства Биткоин, однако взаимодействия слабее по сравнению с Биткоином. Это показывает хеджирующую роль криптовалют в условиях неопределенности, вызванной COVID-19. Вначале их ценообразование было таким же, как у традиционных активов, но оно начинает превращаться в хеджирование по мере того, как материализуется эффект COVID-19. Это согласуется с предыдущими исследованиями, которые предоставляют доказательства хеджирующей роли Биткоина против неопределенности (Demir et al.2018 ; Fang et al. 2019 ).

Литературный обзор

Криптовалюты, особенно Bitcoin, привлекли внимание исследователей, и в финансовой литературе. Они рассматриваются с точки зрения эффективности, производительности, свойств хеджирования и взаимосвязи с традиционными финансовыми активами. Аналогичным образом, исследования, изучающие влияние недавней пандемии на криптовалюты, быстро появились после вспышки COVID-19.

- Используя риск двух моментов, Конлон и МакГи ( 2020 ) показывают, что Биткоин не действует как безопасная гавань и движется по той же схеме, что и S&P 500. Когда Биткоин включен в портфель вместе с S&P 500, риск снижения портфеля значительно увеличивается. Это заставляет усомниться в способности Биткоина укрыться от турбулентности.

- Корбет и др. ( 2020 г.) документируют резкие, краткосрочные, динамические корреляции между Биткоинами и китайскими фондовыми рынками после вспышки пандемии COVID-19.

- Conlon et al. ( 2020 ) сосредоточены на свойствах убежища Биткоин, Эфириум и Тезер во время пандемии с точки зрения инвесторов глобального фондового рынка. Они показывают, что Биткоин и Эфириум нельзя рассматривать как безопасную гавань, поскольку включение этих криптовалют в портфели увеличивает риск ухудшения ситуации. Однако привязка к доллару США Tether служит страховкой во время COVID-19.

- Кристофек ( 2020)) утверждают, что пандемию COVID-19 можно рассматривать как период проверки возможностей убежища Биткоин. Используя квантильные корреляции Биткоинов и индекса S & P500 и VIX, было обнаружено, что история Биткоин-убежища недействительна, в то время как золото служит гораздо более надежным убежищем в период пандемии.

- Лахмири и Бекирос ( 2020 ) сравнивают поведение криптовалют с международными фондовыми рынками во время COVID-19. Они обнаружили, что криптовалюты больше страдают от пандемии, чем международные фондовые рынки. На рынке криптовалюты выше нестабильность и неравномерность по сравнению с рынком акций.

- Реализован динамический корреляционный анализ Grobys ( 2020 г.) показывает, что Биткоин не может застраховать чрезвычайный хвостовой риск американских акций. Эти недавние исследования подтверждают, что Bitcoin нельзя рассматривать как инструмент хеджирования во время пандемии.

- Тем не менее, Goodell и Goutte ( 2020 ) исследуют совместное движение Bitcoin и ежедневных данных о мировых смертях от COVID-19 и показывают, что после 5 апреля COVID-19 вызывает рост цен на Биткоины.

- В отличие от этих исследований Yarovaya et al. ( 2020 ) исследуют стадное поведение на рынке криптовалют. Они показывают, что COVID-19 существенно не увеличивает количество людей на рынке криптовалют.

Данные и методология

Данные

Этот документ направлен на анализ про связь между криптовалютами и пандемией COVID-19 в ценовом выражении. Мы используем ежедневные цены в долларах США на Bitcoin (BTC), Ethereum (ETH) и Ripple (XRP). К концу марта 2020 года рыночная доля этих криптовалют составляет около 77%. Период данных – с 01.09.2019 по 31.03.2020. Мы используем данные о случаях COVID-19 (WCC) и смертях от COVID-19 (WCD) во всем мире. Описательная статистика переменных представлена в таблице 1.

ARDL анализ

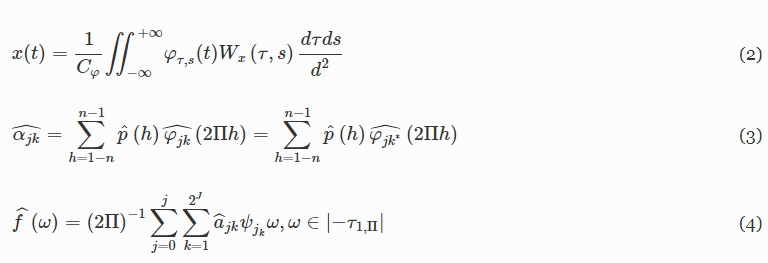

Согласно тесту на единичный корень (Zivot-Andrews, 2002 ), ETH и XRP стационарны на уровне (I (0)), в то время как другие переменные являются стационарными на первом уровне (I (1)). Структурных разрывов нет. В этой ситуации наиболее эффективной моделью является ARDL (авторегрессионная распределенная задержка), поскольку ряды не являются стационарными второго порядка. Модель ARDL включает ряд авторегрессионных лагов наряду с распределенными лагами и объясняет краткосрочные и долгосрочные отношения (если ряды совместно интегрированы) (Pesaran and Shin 1998 ). Модель ARDL можно записать следующим образом:

где p – количество лагов зависимых переменных, а q – количество лагов независимых переменных. x представляет независимую переменную, а y представляет зависимую переменную. u – термин ошибки. Заказы моделей ARDL выбираются с помощью информационных критериев Акаике (AIC).

Вейвлет-анализ

Частотный Вейвлет-анализ – это статистический метод, который анализирует частотные и временные оси с использованием масштабированных рядов (Crowley, 2007 ). Этот метод можно использовать для исследования длины волны с ее частотами и шкалой времени. С помощью этого метода можно анализировать временной масштаб в стационарных условиях разного уровня (Olayeni, 2016 ). Вейвлет-анализ широко используется в геофизике и многих других инженерных областях (Torrence and Compo, 1998 ; Alexandridis and Zapranis, 2013 ; Massel, 2001 ), но в последние годы он также используется в экономике и финансах (Kim and In, 2005 ; Ко и Ли, 2015 г . ; Боури и др., 2017 г.). В исследованиях криптовалют широко используется вейвлет-анализ (Kristoufek, 2015 ; Kang et al., 2019 ). Вейвлет-анализ может преобразовывать ряды в непрерывные волны или сигналы с помощью некоторых проекций, таких как преобразования Фурье (Olayeni, 2016 ).

В уравнении. 2 процесс генерации данных начинается с реконструкции. В этой реконструкции ряды преобразуются в синтетические данные. Затем в уравнениях. 3 и 4 серии преобразуются в сигнал с помощью вейвлет-преобразования. Отдельные частоты серии можно проанализировать с помощью анализа сигналов. Он также подходит для многомерного анализа (Pakko, 2004 ). Совместное движение двух рядов может быть выражено в вейвлет-когерентности с направлением корреляции между этими двумя переменными (Rua and Nunes, 2009 ). Анализ когерентности вейвлета показан в формуле. 5.

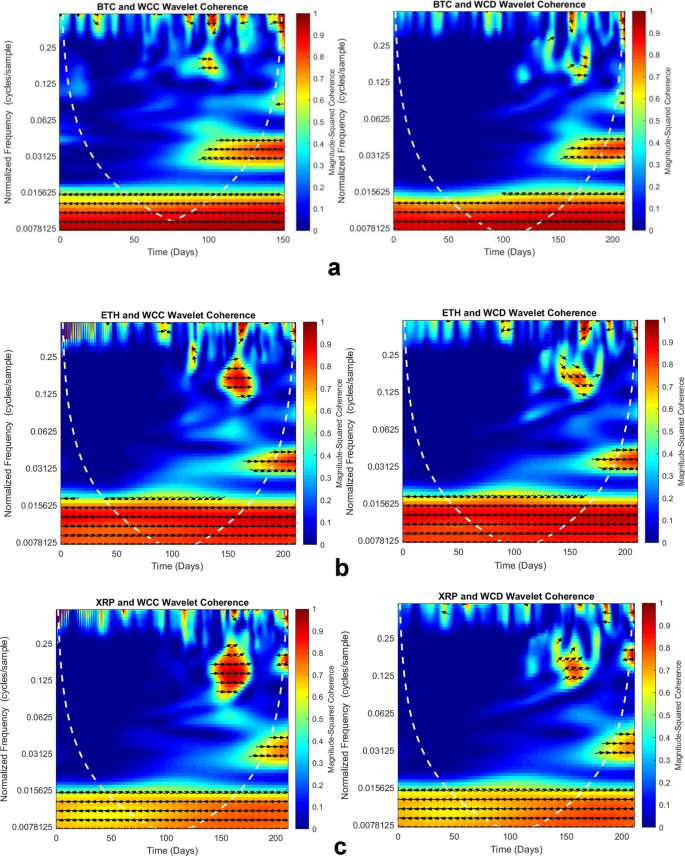

Оператор сглаживания, связанный со временем, частотой и значением R, варьируется от 0 до 1 (Aguiar-Conraria and Soares, 2011 ). Чтобы использовать вейвлет-преобразования в качестве первого шага, необходимо изучить масштаб и частоты ряда, чтобы решить, какую вейвлет-функцию и масштаб следует использовать. Выбор конуса интервала также важен, поскольку каждый масштаб будет нормализован в вейвлет-функции (Torrence and Compo, 1998 ). В графическом объяснении анализа когерентности вейвлета стрелки указывают разность фаз. Стрелки, указывающие вправо, показывают положительную корреляцию, и наоборот. Стрелки указывают на причинно-следственную связь через разность фаз между сериями (Kang et al., 2019). Если стрелки указывают вниз, это означает, что первая серия опережает другую; если они указывают вверх, это означает, что вторая серия опережает другую. Цвета указывают на степень корреляции, где красный – высокий, а синий – низкий (Vacha and Barunik 2012 ).

Результаты

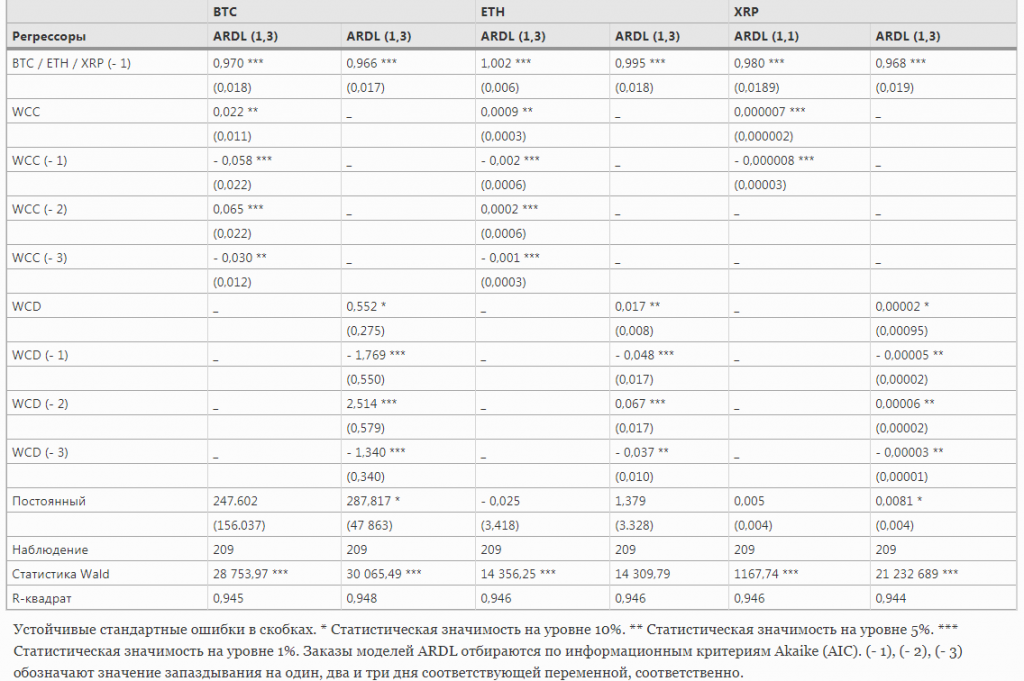

Метод коинтеграции ARDL имеет много преимуществ по сравнению с другими методами коинтеграции, поскольку он подходит для анализа переменных в разном порядке. Это также более эффективный способ оценки для небольших выборок (Песаран и Шин, 2001 ). Мы представляем оценки модели ARDL для каждой криптовалюты в таблице 2. Для Биткоина краткосрочная динамика указывает на то, что лаги WCC влияют на BTC, но направление второго лага отличается от первого и третьего лагов, что отрицательно. Для ETH знаки коэффициентов аналогичны BTC. Мы обнаружили, что WCC имеет положительный эффект, а первая задержка WCC отрицательно влияет на XRP. Когда мы используем WCD в качестве независимой переменной, результаты остаются прежними. После оценки краткосрочной зависимости в моделях ARDL существование аналогичной долгосрочной взаимосвязи проверяется с помощью связанного теста (Pesaran and Shin, 2001 ). В наших моделях не может быть отвергнута нулевая гипотеза «отсутствия долгосрочной связи между переменными». Поскольку направления эффектов распределенных задержек меняются, мы продолжаем процедуру вейвлет-разложения, чтобы более подробно идентифицировать совместные движения.

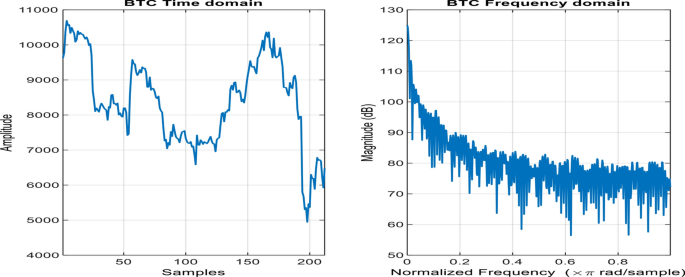

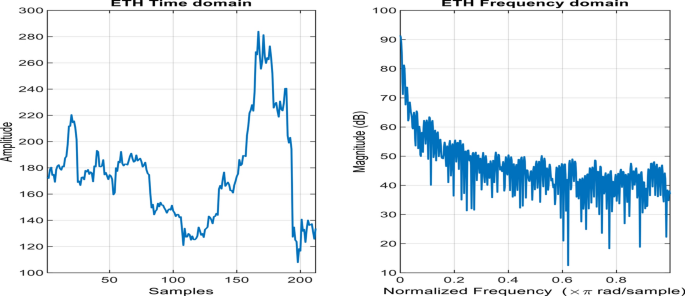

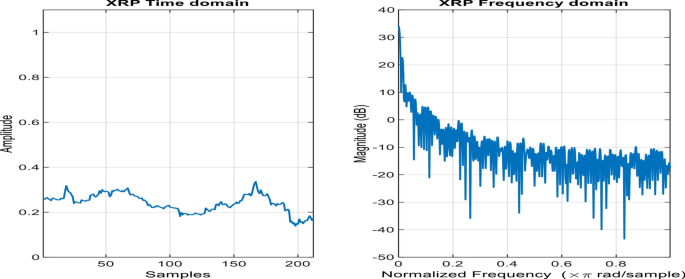

На рисунках 1, 2, 3 показаны рассеяния во временной и частотной областях рядов, используемых в моделях. Цифры показывают степень волатильности рядов в соответствии с их нормализованным распределением. BTC имеет более высокую волатильность по сравнению с ETH и XRP.

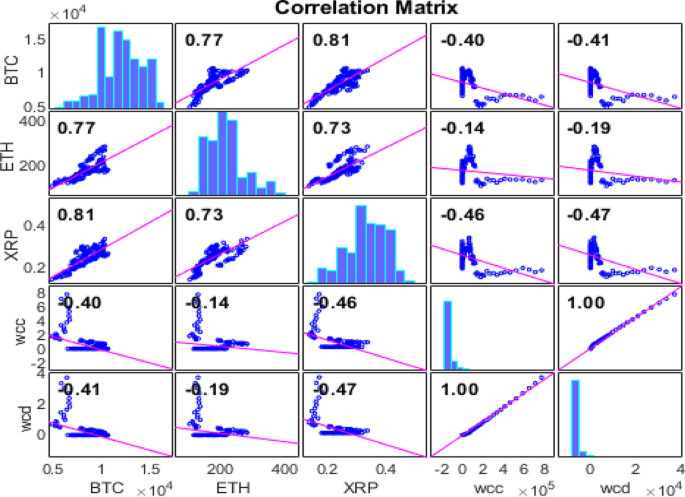

Движение серий проверяется спектральным и спектральным анализом с использованием преобразований Фурье. Согласно этим тестам, наблюдается больше точек излома и высокая частота длин волн. После анализа разложения отдельного сигнала корреляции ряда исследуются с помощью анализа когерентности вейвлета. На рисунке 4 показана корреляционная матрица всех переменных.

Анализ вейвлет-когерентности для BTC показан на рис. 5a . На стороне WCC на рис. 5a стрелки, указывающие влево, указывают на отрицательную взаимосвязь между BTC и WCC (уровень частоты интервала 0,008 и 0,02, величина когерентности 0,9). Также видно, что эта взаимосвязь становится положительной в последний период сериала. Мы наблюдаем больше совместных движений в верхней правой части графиков вейвлет-когерентности WCD (уровень интервала 0,03 и 0,06, величина когерентности 0,8), что означает, что ряд имеет большее влияние на вейвлет, особенно в течение последних 55 дней анализируемого периода. Более того, в течение этих 55 дней отрицательные отношения становятся положительными.

Когда мы наблюдаем со-движения ETH и ВКК на левой стороне рис. 5 б, мы видим меньше взаимодействия по сравнению с BTC. В начале наблюдаемого периода связь отрицательная, но позже она становится положительной с высокой частотой (уровень интервалов 0,125 и 0,25, величина когерентности 0,9).

На рисунке 5 С показывает сопутствующие движений XRP с ВКК и БУС. Поскольку цвета более холодные (синий), можно сказать, что совместные движения (величина согласованности 0,7) менее интенсивны по сравнению с BTC и ETH. Однако мы наблюдаем другое изменение направления с отрицательного на положительное (уровень частоты интервала 0,125–0,25, величина когерентности 0,9), которое похоже на изменение, которое мы видим на рис. 5a и b.

Наш вывод согласуется с данными Goodell and Goutte ( 2020 ), которые показывают, что существует сильное негативное совместное движение цен на биткойны и COVID-19, в то время как после 5 апреля COVID-19 вызывает рост цен на биткойны. Однако мы документируем противоречивые результаты Conlon и McGee ( 2020 ), Corbet et al. ( 2020 ) и Kristoufek ( 2020 ), поскольку эти исследования показывают, что Биткойн был плохой защитой от фондового рынка во время пандемии COVID-19.

Вывод

Мы исследуем взаимосвязь между криптовалютами (а именно Bitcoin (BTC), Ethereum (ETH) и Ripple (XRP)) и заражениями / смертельными случаями COVID-19. Анализ когерентности вейвлета показывает, что существует отрицательная взаимосвязь между стоимостью Bitcoin и количеством зарегистрированных заражений и смертей; однако отношения становятся положительными в более поздний период.

Результаты анализа когерентности вейвлета показывают, что существует причинно-следственная связь между COVID-19 и ценами на криптовалюту.

Результаты для Ethereum и Ripple также похожи, но с более слабым взаимодействием. Это показывает хеджирующую роль криптовалют в условиях неопределенности, вызванной COVID-19. Вначале криптовалюты ведут себя как традиционные активы, но они начинают превращаться в хеджирование по мере усиления воздействия COVID-19.2018 ; Fang et al. 2019 ; Гуделл и Гутт, 2020 ). По мере роста числа зарегистрированных случаев заражения и смертей правительства вводят дополнительные ограничения, и эти ограничения, вероятно, увеличат спрос на нетрадиционные активы. Технологии Биткоин и Блокчейн теоретически способны смягчить некоторые проблемы, связанные с новыми реалиями, которые принесла пандемия. Инвесторам следует рассмотреть возможность включения криптовалют в свои портфели в зависимости от фаз COVID-19. Криптовалюты не только обеспечат преимущества с точки зрения защиты от пандемии, но также могут быть использованы в качестве инструмента платежей и денежных переводов.

Дальнейшие исследования могут изучить совместное движение традиционных финансовых активов с пандемией и сравнить результаты с ситуацией с криптовалютами. Более того, со временем количество наблюдений будет увеличиваться, и это может дать новое понимание поведения криптовалют на более поздних этапах пандемии.