La faiblesse du Bitcoin n'est pas due à des problèmes intrinsèques. La principale raison est la contagion provenant du marché des cryptomonnaies, actuellement moribond, où le BTC demeure l'actif le plus liquide et est donc sujet à des ventes massives.

Ces réflexions ont été partagées par Beat Payne, associé commandité et président exécutif de Vibes Capital Management.

Pourquoi le Bitcoin est sous pression

Le marché paraît souvent plus calme qu'il ne l'est réellement. La capitalisation boursière globale ne diminue pas aussi fortement que le prévoient les sceptiques, et les altcoins individuels semblent stables par rapport au Bitcoin .

Le problème, c'est qu'une part importante de la « capitalisation » du projet repose sur des jetons très peu échangés. Nombre de projets ne mettent en circulation qu'une petite fraction de leurs jetons. Le reste est contrôlé par les équipes et les premiers investisseurs. Le prix de ces actifs paraît élevé, mais il est quasiment impossible d'en vendre une quantité significative sans une forte dépréciation.

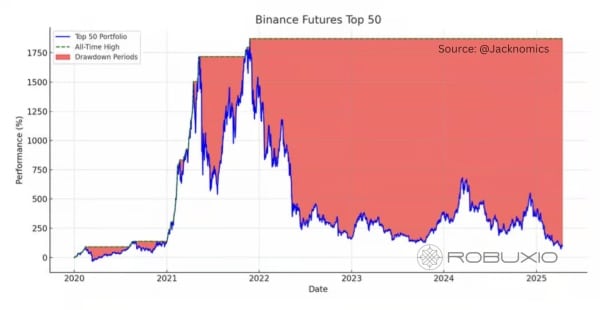

Le graphique illustre la dynamique d'un portefeuille composé des 50 principaux contrats à terme sur altcoins sur Binance. Après avoir atteint un sommet en 2021, le marché est entré dans une phase de déclin prolongée : la quasi-totalité de la période 2022-2025 se caractérise par une forte baisse, sans retour aux niveaux précédents.

Le graphique illustre la dynamique d'un portefeuille composé des 50 principaux contrats à terme sur altcoins sur Binance. Après avoir atteint un sommet en 2021, le marché est entré dans une phase de déclin prolongée : la quasi-totalité de la période 2022-2025 se caractérise par une forte baisse, sans retour aux niveaux précédents.

Lorsque le marché a un besoin urgent de liquidités, ces jetons deviennent un piège. Leur vente est impossible sans un effondrement du marché ; les acteurs du marché vendent donc ce qui peut être converti rapidement et sans difficulté en espèces. Le Bitcoin demeure un actif de ce type.

Le Bitcoin est utilisé comme source de liquidités pour couvrir les pertes, les appels de marge et les déséquilibres de portefeuille. La pression sur son prix ne provient pas d'une perte de confiance, mais de son rôle au sein de l'écosystème crypto.

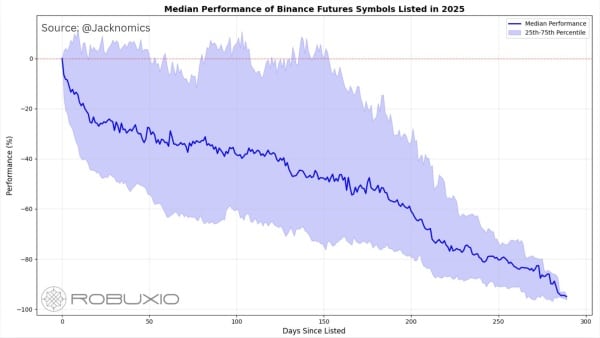

Le graphique illustre les rendements médians des jetons de contrats à terme listés sur Binance. Après leur cotation, la plupart subissent une baisse progressive, perdant en moyenne 80 à 90 % de leur valeur sur plusieurs mois.

Le graphique illustre les rendements médians des jetons de contrats à terme listés sur Binance. Après leur cotation, la plupart subissent une baisse progressive, perdant en moyenne 80 à 90 % de leur valeur sur plusieurs mois.

Le cycle précédent est terminé.

Auparavant, le marché suivait un schéma répétitif : de nouveaux jetons étaient lancés, suscitaient un engouement, puis étaient cotés sur les principales plateformes d’échange. Les profits étaient ensuite encaissés pendant la hausse, et les capitaux étaient réinvestis dans le Bitcoin avant la prochaine baisse. Ce processus engendrait des vagues régulières d’intérêt massif pour les altcoins. Ce mécanisme s’est essoufflé.

L'une des raisons est la part croissante des investisseurs qui conservent consciemment leur capital en Bitcoin et évitent de participer à la spéculation sur les nouveaux jetons. Une autre raison tient au rôle grandissant de la finance traditionnelle. Les acteurs institutionnels font preuve de retenue et n'alimentent pas le marché des actifs spéculatifs.

Il existe également une forte demande à long terme pour le Bitcoin, qui ne se répercute pas sur le marché des cryptomonnaies. Les ventes de Bitcoin ne provoquent plus de nouvelle vague de spéculation. Les volumes achetés sont conservés par les investisseurs à long terme et ne retournent pas sur le marché des altcoins.

Dans ce contexte, la plupart des altcoins ont perdu plus de 90 % de leur valeur au cours de l'année écoulée. Leurs détenteurs ne peuvent liquider leurs positions sans un nouvel apport de capitaux spéculatifs, désormais indisponible. Pour maintenir ces portefeuilles, ils sont contraints de continuer à vendre des Bitcoins.

En fin de compte, la faiblesse du $BTC est une conséquence de la crise qui touche l'ensemble du secteur des cryptomonnaies, lequel paie ses propres déséquilibres avec son actif le plus liquide.