Біткоїн часто продають першим під час макроекономічних стресових подій. Причина — у структурі його ринку безстрокових ф'ючерсів: вона формує стійкий «довгий» ухил та позитивні ставки фінансування, що робить короткі позиції структурно простішими і найчастіше дешевшими в періоди стресу.

- На ринку безстрокових ф'ючерсів біткоїн демонструє довгостроковий «бичачий» ухил з моменту появи: ставки фінансування більшу частину часу залишаються позитивними (лонги платять шортам).

- Золото зазвичай росте під час макроекономічних стресів — інвестори нарощують позиції в «тихій гавані». Біткоїн при цьому продають. Подібна поведінка пояснюється скоріше структурою фінансування безстрокових ф'ючерсів, аніж ярликами «ризиковий» чи «захисний» актив.

- Оскільки ставки фінансування по біткоіну більшу частину часу позитивні, додаткова хвиля попиту на довгі позиції штовхала б ставку ще вище, збільшуючи вартість утримання лонгів. Навпаки, короткі позиції коштують дешевше або навіть субсидуються. Ринкова структура заохочує шорти, а чи не лонги за умов зовнішнього стресу.

У попередній статті ми аналізували підвищену волатильність біткоїну через призму ринкової структури. Ми наголошували: його висока волатильність зумовлена деривативно-орієнтованою структурою ринку, де спекулятивне плече та безстрокові ф'ючерси домінують у ціноутворенні. Це принципово відрізняє його від таких товарних ринків, як золото чи нафту, — вони функціонують у фізично прив'язаній та порівняно низьколевериджованій системі.

У цій статті розглядається суміжне питання: чому біткоїн продають першим під час широких ринкових стресових подій, особливо тих, що відбуваються поза традиційним торговим годинником? Як ми вказували раніше, поширене пояснення – називати біткоін “ризиковим активом” – є скоріше описом, ніж поясненням. Правильне питання не в тому, чи є біткоїн «ризиковим» чи «захисним» активом. Правильні питання звучать інакше:

- Який актив здатний миттєво поглинати попит на макроекономічне хеджування?

- Який ринок дозволяє відкривати великі короткі позиції без тертя у будь-який час?

- За якими активами структурні витрати утримання довгих позицій вищі, ніж коротких?

Біткоїн задовольняє всім трьом умовам.

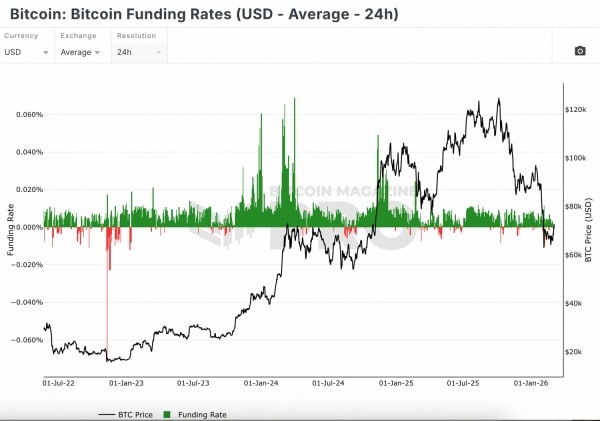

Ставки фінансування біткоїну залишалися позитивними понад 90% часу

Ринок криптодеривативів, і особливо ринок биткоина, працює переважно через безстрокові ф'ючерси, а чи не через контракти з датою експірації. На великих біржах безстрокові свопи займають більшу частину обсягу деривативів та відкритого інтересу. Ці інструменти не мають терміну закінчення і безперервно переоцінюються за маржею — саме тому вони стали основним інструментом короткострокового позиціонування та ціноутворення. Насправді спотовий ринок биткоина нерідко слід за ринком деривативів, а чи не навпаки.

Безстрокові ф'ючерси відрізняються від традиційних механізмів ставки фінансування. Замість сходитися до споту під час експірації, вони прив'язуються до нього через періодичні платежі між власниками довгих і коротких позицій. Коли контракт торгується вище за спот, ставка фінансування позитивна — лонги платять шортам. Коли нижче – ставка негативна, шорти платять лонгам. Ця система безперервно балансує спрямований попит.

Джерело: The Bitcoin Magazine

Джерело: The Bitcoin Magazine

Біткоїн демонструє довгостроковий «бичачий» ухил з моменту своєї появи. Ставки фінансування більшість часу залишаються позитивними: лонги платять шортам. На великих біржах — Binance, Bybit та інших — ставки фінансування безстрокових ф'ючерсів з біткоїну були позитивними більшість днів. Це говорить про те, що учасники ринку готові платити «вартість утримання» шортам задля збереження позиції зростання.

Однозначного пояснення цього немає. Одне з можливих: біткоін широко сприймається як актив із довгостроковим потенціалом зростання — незважаючи на короткострокову волатильність. Учасники ринку схильні віддавати перевагу довгим позиціям коротким на горизонті кількох років.

Біткоїн структурно є найпростішим великим активом для шортингу

Біткоїн – єдиний великий макроактив, що торгується безперервно: 24 години на добу, 7 днів на тиждень, як на споті, так і на ринку деривативів. Ліквідність розподілена глобально по численних централізованих та децентралізованих біржах і спирається на значний ринок безстрокових ф'ючерсів, який визначає короткострокове ціноутворення. Коли геополітичні або системні потрясіння відбуваються за межами традиційного торгового годинника, біткоїн залишається єдиним глибоким майданчиком, що торгується, здатним негайно поглинати крос-активний попит на хеджування.

Те, що ставки фінансування більшу частину часу є позитивними, означає: значна ємність для коротких позицій структурно вбудована в ринок. Механізм фінансування фактично субсидує короткі позиції, посилюючи здатність ринку масштабувати шорти за потреби. А оскільки на боці лонгів накопичено високе плече — сформоване в періоди позитивного фінансування — різке нарощування шортів нерідко призводить до примусових ліквідацій при падінні ціни, створюючи механічний тиск на продаж.

Джерело: Coinglass

Джерело: Coinglass

Як свідчать дані, у періоди геополітичних потрясінь чи макроекономічного стресу ставки фінансування різко розгортаються. Це відбувається одночасно зі швидким рухом ціни вниз та зростанням відкритого інтересу на боці шортів. Перехід від стабільно позитивних ставок до різко негативних служить як реального часу свідченням концентрованого шортинга.

Період з кінця січня до початку березня 2026 року — наочний приклад. Ставки фінансування пішли в негативну зону і там залишалися на тлі військових ударів США та Ізраїлю по Ірану, що розпочалися приблизно 28 лютого – у вихідні. Негативні ставки фінансування відображають тактичні потоки хеджування, що входять на ринок. Біткоїн використовується як негайний інструмент захисту від зниження під час «захисних» подій через відкриття коротких позицій.

Все сказане прояснює феномен «цифрового золота». Золото часто приваблює потоки «тихої гавані» в періоди макроекономічних ризиків. Біткоїн використовується інакше: як ліквідний, завжди доступний інструмент хеджування — за допомогою коротких позицій для компенсації зниження в корельованих ризикових активах.

Висновок

Чи зміниться ця поведінка? Чи зможе біткоїн у найближчому майбутньому стати захисним активом, подібно до золота? Скоріш за все, ні.

За нинішньої ринкової структури позиції на зростання біткоїну в умовах «захисної» події не знаходять підтримки. Оскільки ставки фінансування більшу частину часу є позитивними (лонги платять шортам), додаткова хвиля попиту на довгі позиції штовхала б ставку ще вище, збільшуючи вартість їх утримання. Короткі позиції, навпаки, обходяться дешевшими або навіть субсидуються.

У періоди зовнішнього стресу ця асиметрія у вартості утримання зміщує позиціонування у бік шортингу — і біткоїн закономірно торгується нижче під час макроекономічних потрясінь.

Відмова від відповідальності: Інформація, подана в даному матеріалі, не є інвестиційною радою, фінансовою радою, торговою радою або порадою будь-якого іншого роду і не повинна розглядатися в такій якості. Все нижчевикладене має виключно інформаційний характер.

The post BloFin: чому BTC продають першим під час макроекономічних ризиків appeared first on BeInCrypto.