Американські спотові біржові фонди, що спираються на біткоїн, показують чистий відтік капіталу четвертий місяць поспіль. З жовтня 2025 року величина активів під орудою впала з $170 млрд до $84,3 млрд.

Джерело: SoSoValue.

Загальний чистий приплив зменшився з рекордних $63 млрд до $54 млрд. Починаючи з липня 2025 року, фонди залучили тільки $5 млрд.

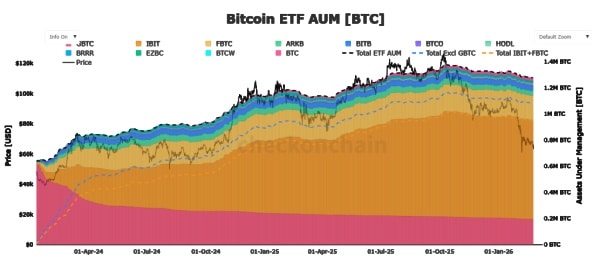

Обсяг ETF знизився з максимальних 1,36 млн BTC до 1,26 млн BTC. Провідні гравці ринку також втрачають криптовалюту: запаси IBIT від BlackRock скоротилися на 6% (до 759 000 BTC), а FBTC від Fidelity — на 12,6% (до 186 000 BTC).

Джерело: checkonchain.

Аналітик Аксель Адлер-молодший вирахував, що з 12 по 19 лютого вкладники забрали з фондів 11 042 BTC. Найбільш несприятливим днем виявилося 12 лютого — відплив становив 6120 BTC.

Institutions aren’t buying. They’re selling. −11,042 BTC left ETFs in 7 days. Exchanges are flooded with supply.

Full breakdown in ☕️ Morning Brief 109 👇https://t.co/UdFRkbxj7r pic.twitter.com/LzPkaOj4vH

— Axel 💎🙌 Adler Jr (@AxelAdlerJr) February 19, 2026

Щоб ситуація змінилася, ETF повинні закритися в позитивній зоні як мінімум три торгові сесії підряд, вважає дослідник. Доки цього не відбулося, фонди чинять тиск з боку продавців.

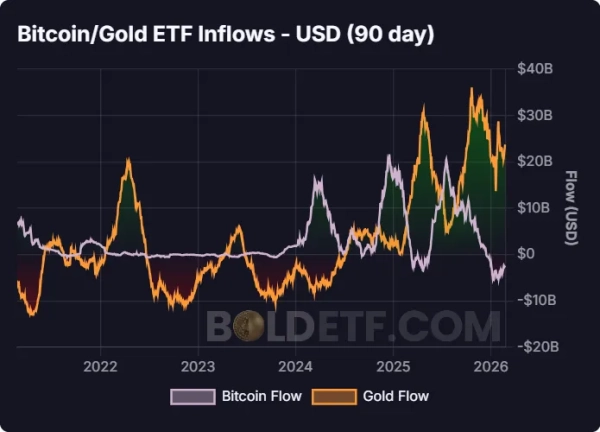

Капітал виводиться з криптовалют в більш стійкі активи. З березня по жовтень 2025 року зацікавленість у біткоїн-ETF падала, а приплив у золоті фонди активно збільшувався.

Джерело: The BOLD Report.

У жовтні приплив в ETF на основі золота досяг $36 млрд за 90 днів. До середини лютого 2026 року значення залишалося значним — $21 млрд. Водночас біткоїн-фонди показували негативну динаміку. Під час зменшення ризику інвестори віддають перевагу золоту через меншу мінливість та тривалу історію активу.

Макроекономічний тиск

Засновник ITC Crypto Бенджамін Коуен визначив перший квартал 2026 року як фазу «обмежувального спаду» для фондового та криптовалютного ринків.

У грудні 2025 року ФРС припинила програму кількісного згортання. Проте, грошова політика все ще залишається жорсткою. Ставка за федеральними фондами вища за прибутковість дворічних казначейських облігацій. Для десятирічних паперів значення тримається біля 4,1%, а в реальному вигляді становить 1,7–1,8%.

Позитивна реальна ставка дає можливість отримувати прибуток з урахуванням інфляції у традиційних інструментах. Це робить володіння біткоїном невигідним.

Коуен підкреслив, що стабільний попит на ETF з’являється тільки при зниженні реальної прибутковості або пом’якшенні політики ФРС. Ці обставини ще не настали.

Нагадаємо, у четвертому кварталі 2025 року Goldman Sachs зменшив позиції в спотових фондах на основі біткоїна та Ethereum.