Режисер фільму Money Electric: The Bitcoin Mystery Каллен Хобак все ще вважає програміста Пітера Тодда творцем біткоїна. Про це він заявив виданню DLNews.

З дня виходу фільму між режисером і розробником існують розбіжності. Тодд був упевнений, що знімається в документальному фільмі про історію біткоїна, і здивувався висновкам Хобака про Сатоші Накамото. Відтоді програміст багаторазово спростовував ці твердження і скаржився на загрозу власній безпеці, а Хобак продовжував наполягати, що Тодд — творець першої криптовалюти.

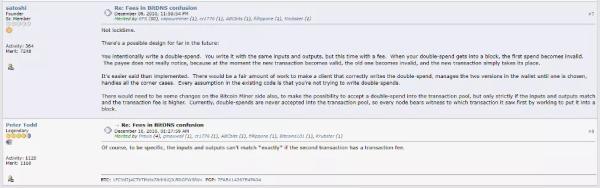

Одним із ключових доводів документаліста залишається уривок із листування на форумі BitcoinTalk. На його думку, повідомлення Сатоші та Тодда надіслані однією і тією ж людиною. Програміст нібито хотів доповнити свій же попередній пост, але випадково використав не той акаунт.

Джерело: BitcoinTalk.

11 листопада 2024 року в інтерв’ю з Пітом Ріццо в пабі PubKey Тодд зазначив, що просто доповнив текст. До того ж тоді його акаунт був підписаний псевдонімом, а не справжнім ім’ям.

Програміст наполягає, що, попри запитання про особистість Сатоші та причетність до створення біткоїна, не здогадувався, якою буде головна теза фільму. Він визнав, що міг трохи підіграти режисерові у своїх відповідях, але не більше.

«Звичайно, я трохи підіграв. Для протоколу, я — настільки ж творець біткоїна, наскільки та ви», — наголосив Тодд.

Він припустив, що ідея змістити акцент фільму на особистість творця біткоїна прийшла Хобаку вже в процесі створення:

«Я підозрюю, що Каллен прийшов до HBO зі словами „ми зробимо документальний фільм про розвиток біткоїна, шифропанків тощо“, але тільки відзнявши години й години матеріалу зрозумів, що це нудніше за людей з QAnon».

За словами Тодда, він не знав про те, що інші запрошені експерти, включно із Семсоном Моу, були обізнані про тему фільму.

Розробник додав, що до цього його вже проголошували творцем першої криптовалюти. Він припустив, що режисер побачив одне з таких викриттів десятирічної давності та звідти почерпнув помилкову думку.

Хобак, навпаки, стверджує, що всі учасники знімання від самого початку знали, про що буде фільм. За словами режисера, після першого їхнього з Тоддом інтерв’ю, програміст зажадав «залишити Сатоші в спокої», а отже він не міг не знати про тему картини.

Документаліст вважає, що Тодд «інтелектуально нечесний, або просто погано пам’ятає», спростовуючи свою обізнаність.

«Я просто не думаю, що Тодд — той, кого люди хочуть бачити під маскою Сатоші», — додав Хобак.

Нагадаємо, 31 жовтня в Лондоні відбувся івент, де чоловік, на ім’я Стівен Мулла проголосив себе Сатоші Накамото.

Ваша e-mail адреса не оприлюднюватиметься.

Майнінгова компанія MARA Holdings купила 11 774 BTC за ~$1,1 млрд за середньою ціною…

Відомий критик біткоїна Пітер Шифф заявив, що чинному президенту США Джо Байдену…

Відома як «криптомама» комісарка SEC Хестер Пірс в інтерв’ю Fox Business окреслила три…

Binance видалила маркетплейс для торгівлі біткоїн-«написами» з Web3-гаманця. Про це повідомила служба підтримки…

На початок четвертого кварталу 2024 року налічувалося 109 млн власників USDT, що більш ніж…

Уряд Південної Кореї відтермінував введення нових податків на криптовалюти до 2027 року. Про…

Попри появу дружньої до криптовалют адміністрації в США, поки що надто рано говорити про…

Майнінгова компанія Riot Platforms планує розмістити конвертовані старші облігації на $500 млн і…