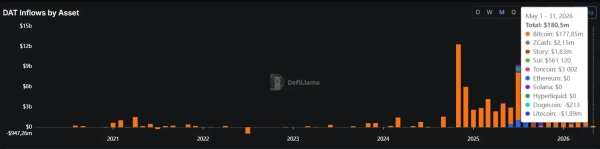

У травні надходження до компаній, що управляють цифровими активами (DAT), становили $180,5 млн порівняно з $4 млрд місяцем раніше. Майже весь цей обсяг припав на структури, які тримають біткоїн на своїх балансах.

Джерело: DefiLlama.

Цей показник на 95% нижчий за квітневий і приблизно на 93% нижчий за середньомісячне значення за період січень-травень. Цьому передували два місяці високої активності: $4,28 млрд у березні та $4 млрд у квітні.

На компанії з першою криптовалютою на балансі прийшлося $177,85 млн (близько 98% загального обсягу). Для порівняння, у квітні цей сегмент залучив $3,88 млрд. Щодо інших активів суттєвих змін не спостерігалося: невеликий притік зафіксовано у Zcash та Sui, тоді як відтік з Litecoin склав $1,89 млн.

Завершення ери простого накопичення

Згідно зі звітом Galaxy, на тлі спаду ринку в 2025–2026 роках премії до акцій DAT-компаній почали зменшуватися. Інвестори більше не готові платити більше лише за можливість доступу до біткоїна чи Ethereum через фондовий ринок.

Дослідження Everstake підтверджує цю тенденцію: у компаній, які розкрили свої фінансові дані, стейкінг формував у середньому 60% загального прибутку. Водночас сукупні чисті збитки групи проаналізованих фірм сягнули $1,41 млрд.

Аналітики Galaxy виокремили кілька стратегій для виживання «DAT 2.0»:

- Стейкінг та MEV: управління власними валідаторами для отримання винагород і комісій за транзакції;

- DeFi-стратегії: забезпечення ліквідності в AMM та арбітраж на ліквідаціях;

- Базовий трейдинг: використання ф’ючерсів для отримання прибутку за відсутності ризику;

- Злиття та поглинання: придбання діючих бізнесів у межах екосистеми (ЗМІ, інфраструктура).

Прикладом ринкової трансформації є компанія Nakamoto, яка придбала медіахолдинг BTC Inc. та підрозділ UTXO Management. Це дозволило компанії генерувати дохід, який не залежить безпосередньо від коливань курсу біткоїна.

Експерти наголошують, що поява спотових крипто-ETF позбавила публічні компанії ексклюзивного права на надання регульованого доступу до криптоактивів. Тепер їхня життєздатність залежить від ефективності управління активами, а не лише від обсягу криптовалют, що зберігаються.

Нагадаємо, на початку року корпоративні власники Ethereum зазнали мільярдних «паперових» збитків після ринкової корекції.