Обсяг ринку стабільних монет може досягти $1,15 трлн у наступні п’ять років, що може призвести до поступового перетікання вкладів з традиційних банківських установ. Про це повідомили фахівці з аналізу Jefferies, про це пише CoinDesk.

На їхню думку, активний розвиток сфери чинить тиск на прибуток звичайних фінансових організацій. Незважаючи на те, що цифрові долари навряд чи викличуть миттєвий відтік коштів, упродовж п’яти років банки можуть втратити 3–5% основних вкладів. Це обов’язково збільшить вартість фінансування і зменшить рентабельність їхньої діяльності.

«Не слід нехтувати середньостроковим ризиком поступового виведення вкладів під дією нових можливостей отримання прибутку та моделей платежів», — підкреслили експерти.

Стейблкоїни вже стали невід’ємною частиною криптотрейдингу. Після прийняття у США закону Genius Act сфера їх використання значно розширилася, охопивши щоденні розрахунки, казначейські операції та міжнародні транзакції.

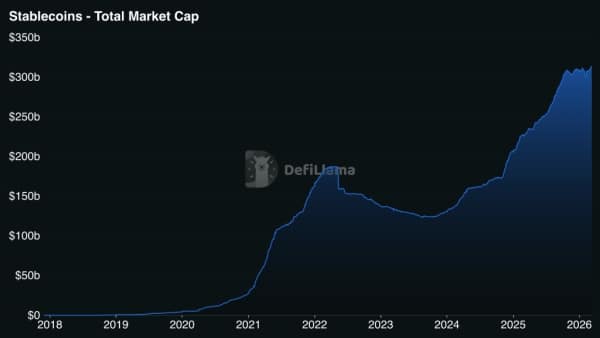

У 2025 році загальний обсяг стейблкоїн-транзакцій перевищив $11,6 трлн — це на 49% більше, ніж у попередньому році. На момент написання загальна ринкова капіталізація токенів, прив’язаних до фіатних валют, становить $314 млрд.

Джерело: DefiLlama.

У Jefferies прогнозують, що до 2030 року показник збільшиться до $800 млрд–1,15 трлн. Для банків це має важливе значення: стейблкоїни працюють як цифрові гроші 24/7 і надають доступ до DeFi-платформ із прибутковістю, яка є вищою, ніж за звичайними рахунками.

Генеральний директор Bank of America Браян Мойніхен вже застерігав, що американська система може втратити до $6 трлн вкладів. Схожу думку, посилаючись на дослідження Міністерства фінансів США, висловлював Інститут банківської політики.

Довгострокова небезпека

Головний обмежувальний фактор — регулювання. Чинна версія законопроєкту про структуру ринку (Clarity Act) обмежує привабливість стейблкоїнів як інструменту збереження коштів. Однак, остаточне затвердження документа в такому вигляді поки що під сумнівом.

«Clarity закріпить за стейблкоїнами статус платіжних, а не заощаджувальних інструментів, закривши «лазівку для прибутковості», залишену в Genius», — заявили в Jefferies.

Деякі традиційні фінансові гіганти намагаються пристосуватися до нових обставин. Fidelity Investments вже випустила власний стейблкоїн FIDD. Bank of America та Goldman Sachs вивчають аналогічні можливості.

За оцінками фахівців, найбільшому ризику виведення капіталу піддаються банки з великою часткою роздрібних і відсоткових вкладів. До переліку найбільш вразливих компаній аналітики Jefferies віднесли Wintrust, Flagstar, WBS, EagleBank та Axos.

У той же час, великі інституційні гравці та кастодіани, які вже інвестують у криптоінфраструктуру, захищені набагато краще.

Нагадаємо, у січні засновник SkyBridge Capital Ентоні Скарамуччі звинуватив банки США у «знищенні» стейблкоїнів на користь Китаю.